Od 1 lipca nie obowiązują już przepisy z tarczy antykryzysowej, które mocno ograniczały pozaodsetkowe koszty kredytów konsumenckich.

- Teraz pożyczki, zwłaszcza chwilówki, mogą być nawet pięciokrotnie droższe – policz koszty, zanim podpiszesz umowę.

- Uważaj również na opłaty pobierane przy odraczaniu spłaty pożyczki.

Przez ostatnie 15 miesięcy – dzięki propozycjom Prezesa UOKiK do tarczy antykryzysowej – konsumenci mogli zaciągać dużo tańsze pożyczki. Łączna suma kosztów pozaodsetkowych, czyli wszelkich opłat i prowizji związanych z przygotowaniem umowy, sprawdzeniem zdolności kredytowej konsumenta, ubezpieczeniem, obsługą rachunku itp., została znacznie ograniczona. Dla pożyczek do 30 dni, czyli tzw. chwilówek, kredytodawca nie mógł naliczyć kosztów pozaodsetkowych w wysokości przekraczającej 5 proc. wartości udzielonego finansowania. W przypadku dłuższych umów maksymalna wysokość kosztów pozaodsetkowych wynosiła 15 proc. pożyczonej kwoty (niezależnie od okresu kredytowania) plus 6 proc. za każdy rok kredytowania, jednak nie więcej niż 45 proc. Te przepisy wygasły 30 czerwca tego roku.

– Rozwiązanie to wynikało z zamykania gospodarki w czasie pandemii. Dzięki niemu osoby, które potrzebowały dodatkowych środków finansowych w najtrudniejszym okresie pandemii, miały szansę stanąć na nogi, odetchnąć finansowo, nie popadając przy tym w spiralę zadłużenia – mówi Tomasz Chróstny, prezes UOKiK.

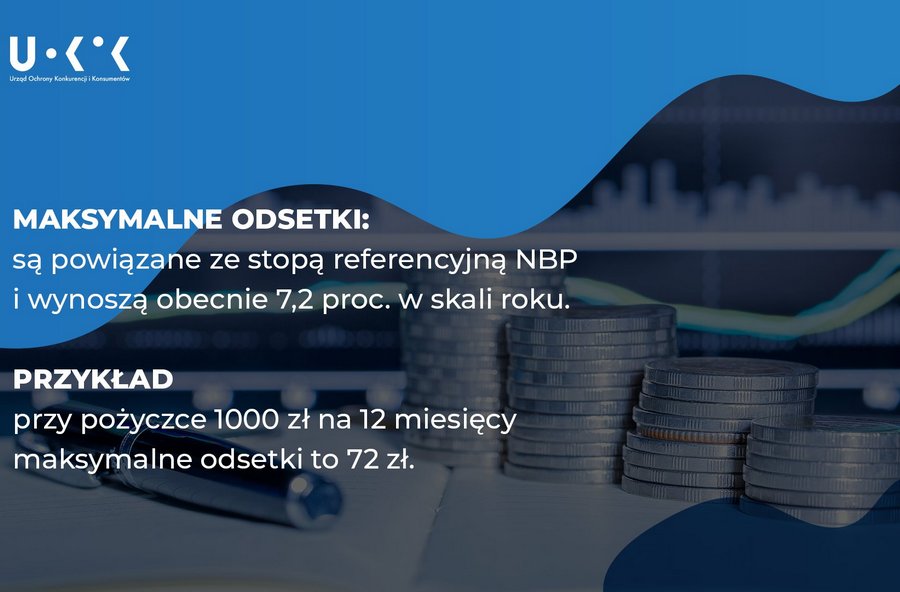

Ile obecnie wynoszą dozwolone koszty kredytu konsumenckiego?

Od 1 lipca limity maksymalnych kosztów pozaodsetkowych wróciły do wcześniejszego poziomu, wynikającego z ustawy o kredycie konsumenckim. Zależą one od długości okresu kredytowania. Maksymalnie mogą wynieść 25 proc. pożyczonej kwoty plus 30 proc. za każdy rok kredytowania, jednak nie więcej niż 100 proc. kredytu. Przykładowo, pożyczając 1000 zł na 12 miesięcy, maksymalne koszty pozaodsetkowe mogą wynieść 550 zł. Do tego oczywiście dochodzą odsetki, ale przy obecnych stopach procentowych są one dużo mniejszym obciążeniem dla konsumenta. Ich maksymalna wysokość jest powiązana ze stopą referencyjną NBP i wynosi obecnie 7,2 proc. w skali roku. Oznacza to, że jeśli konsument pożycza na rok 1000 zł, po roku musi zapłacić nie więcej niż 72 zł odsetek.

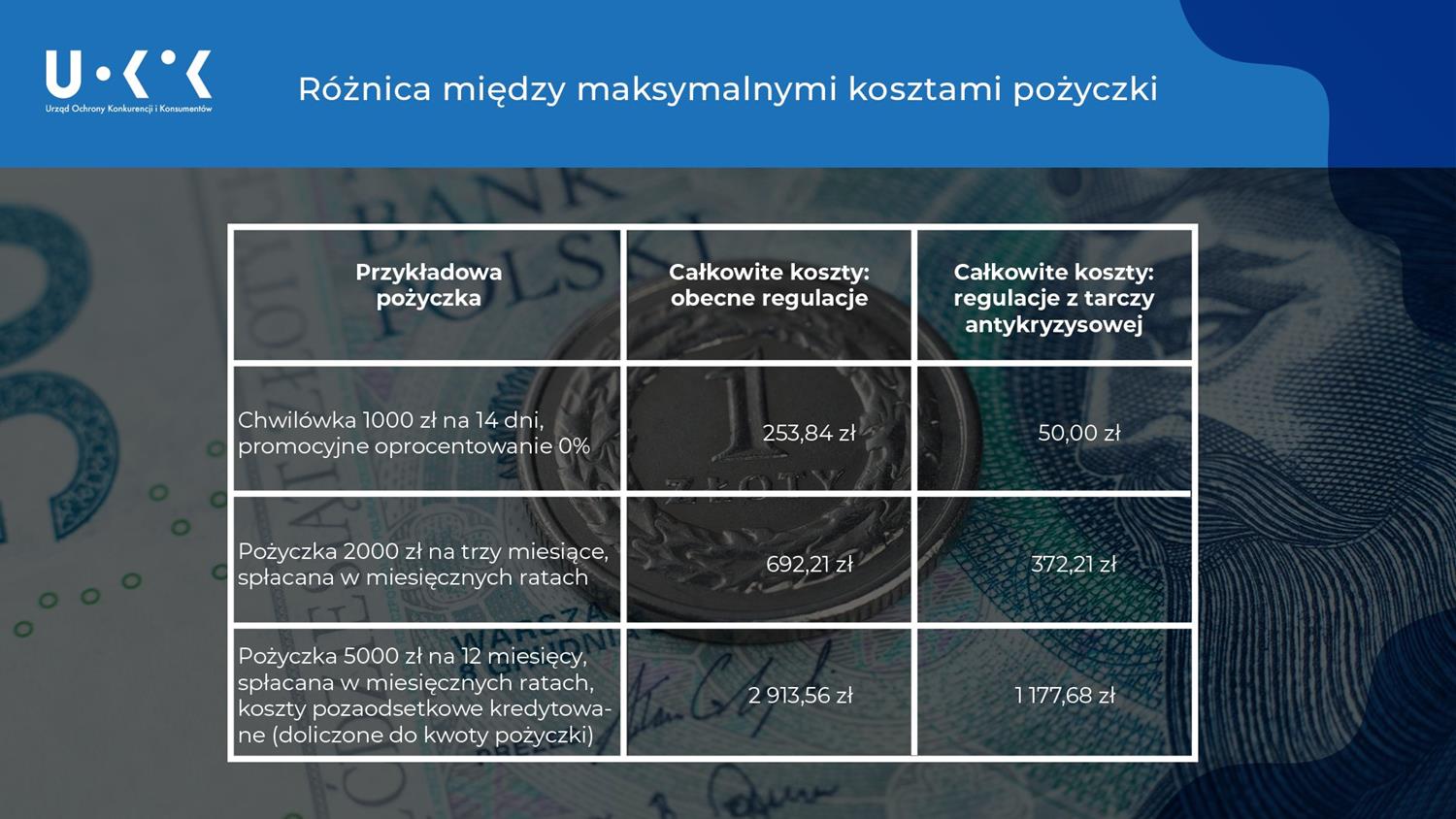

Jaka jest różnica między maksymalnymi kosztami pożyczki według obecnie obowiązujących przepisów w porównaniu z tymi z tarczy antykryzysowej? W tabeli poniżej na konkretnych przykładach przedstawiliśmy różnice.

Konsumencie, jeśli wziąłeś pożyczkę przed 1 lipca, ale umowa jeszcze trwa, musisz się liczyć z tym, że przedsiębiorca może podwyższyć opłaty, ale tylko w odniesieniu do długości pozostałego okresu kredytowania. Jeśli jednak nie poinformował o tym konsumenta albo pojawiają się nowe opłaty, których nie było w umowie, skorzystaj z bezpłatnej pomocy prawnej rzeczników konsumentów, aby dowiedzieć się, jakie działania możesz w związku z tym podjąć.

– Zachęcam konsumentów do wnikliwego analizowania kosztów i warunków pożyczek, porównywania ofert różnych instytucji finansowych oraz wybierania tych najkorzystniejszych, uwzględniając wszystkie opłaty i prowizje towarzyszące usłudze finansowej. W przypadku zauważenia nieprawidłowości, zachęcam do korzystania z darmowej pomocy rzecznika finansowego i rzeczników konsumentów, a także do złożenia skargi do UOKiK. Jednocześnie w dalszym ciągu monitorujemy, czy instytucje finansowe nie przekraczają dozwolonych prawem maksymalnych kosztów pozaodsetkowych. Jeśli mamy podejrzenia, że tak się dzieje, podejmujemy interwencję, aby jak najszybciej doszło do wyeliminowania niezgodnych z prawem praktyk – mówi Tomasz Chróstny.

Przykład. Do UOKiK trafiła skarga na firmę pożyczkową, która udzielając finansowania miała tak zawyżyć koszty pozaodsetkowe, a także wymóc dodatkową umowę ubezpieczenia, że przy 2 tys. zł wypłaconych klientowi, ma on w ciągu trzech lat zwrócić pożyczkodawcy czterokrotnie więcej, bo aż 8 tys. zł.

W ostatnim czasie UOKiK zbadał kolejne przypadki związane z możliwością naruszenia ograniczenia wysokości pozaodsetkowych kosztów kredytu wynikających z regulacji COVID-owych. W trzech z nich po naszej interwencji firmy pożyczkowe zaprzestały stosowania tego typu praktyk. W przypadku pozostałych przedsiębiorców, którzy nie dostosowali się do przepisów, prowadzimy postępowania formalne, które mogą skutkować nałożeniem kar finansowych przez Prezesa UOKiK.

Gdy nie jesteś w stanie w terminie spłacić pożyczki…

Konsumencie, jeśli nie dajesz rady spłacić pożyczki w terminie, masz kilka możliwości. Policz koszty każdej z nich, zastanów się, czy będziesz w stanie im sprostać (niezależnie od konieczności spłaty wyjściowej kwoty), dowiedz się, czy nie trzeba spełnić dodatkowych warunków (np. poręczenia kolejnej osoby). Uważaj, żeby nie popaść w spiralę zadłużenia.

- Możesz poprosić instytucję finansową o odroczenie spłaty np. o kilka dni, tygodni czy miesięcy. Dzięki temu nie zostaniesz wpisany do BIK i nie dojdzie do windykacji. Takie operacje możliwe są nawet wielokrotnie, ale kredytodawcy pobierają za nie opłaty, które w sumie nie mogą przekroczyć 25 proc. pożyczonej kwoty. Muszą się też zmieścić w limicie dozwolonych kosztów pozaodsetkowych. Pamiętaj, że od 1 lipca wrócił on do poziomu sprzed przepisów z tarczy antykryzysowej, więc może być wyższy niż wtedy, gdy zaciągałeś pożyczkę.

Uważaj na promocje, w ramach których instytucja finansowa oferuje darmowe odroczenie spłaty. Przeważnie jest to wyjątek, a nie reguła – taka „promocja” może dotyczyć np. tylko pierwszego odroczenia o 3 dni albo jedynie określonej niewielkiej kwoty.

- Przedsiębiorcy proponują też czasem zaciągnięcie nowej pożyczki na spłatę poprzedniej. Pożyczkodawca musi w takim przypadku uwzględnić w limicie kosztów pozaodsetkowych zarówno te koszty, które pobrał przy poprzedniej pożyczce, jak i te, które pobiera z tytułu udzielenia pożyczki refinansującej poprzednią. W sytuacji, gdy kilka takich pożyczek refinansujących udzielanych jest kolejno po sobie w okresie 120 dni od daty wypłaty pierwszej pożyczki, w limicie kosztów musi zawierać się suma kosztów pozaodsetkowych wszystkich pożyczek udzielonych konsumentowi w tym okresie.

W niektórych przypadkach przedsiębiorcy mogą proponować konsumentowi zaciągnięcie nowej pożyczki na spłatę poprzedniej w innej firmie. Tu jednak uwaga! Część firm próbuje obchodzić przepisy i roluje pożyczki naprzemiennie, w obrębie kilku podmiotów. Scenariusz jest taki, że pożyczka z jednej firmy refinansuje pożyczkę z kolejnej, przy czym wszyscy ci przedsiębiorcy działają w sposób zorganizowany w obrębie jednej sieci i przekazują sobie klientów, którzy popadli w finansowe kłopoty. Skargi w sprawie takich praktyk UOKiK dostawał np. na firmy Szybka Gotówka, Gwarant24 i Centrum Rozwiązań Kredytowych, którym właśnie Prezes UOKiK postawił zarzuty naruszania zbiorowych interesów konsumentów.

- Zamiast odroczenia spłaty możesz dostać też propozycję konsolidacji kredytów – wówczas zamiast kilku, będziesz mieć jedną pożyczkę do spłacenia. Na pozór jest to kusząca propozycja. Jednak porównaj warunki i koszty takiej konsolidacji – jak się zmieni Twoje zadłużenie, koszty i rata do spłaty. Często pod pozorem konsolidacji oferowany jest kolejny kredyt, a zadłużenie i rata kredytu wzrasta. Tu także musisz bardzo uważać ewentualne dodatkowe zabezpieczenia.

Przykład. Doradca w banku namówił konsumentkę, która przyszła odblokować dostęp do konta, na wzięcie kredytu konsolidacyjnego. Nie wyjaśnił jej jego zasad ani tego, że ma prawo odstąpić od umowy w ciągu 14 dni. Przed tą operacją zadłużenie konsumentki wynosiło 47,5 tys. zł, po konsolidacji kobieta ma do spłacenia 120 tys. zł.

Konsumencie, chcesz wziąć pożyczkę? Sprawdź:

- Czy firma pożyczkowa lub pośrednik kredytowy widnieje w rejestrze Komisji Nadzoru Finansowego.

- Jaka jest rzeczywista roczna stopa oprocentowania (RRSO), czyli koszt kredytu określony w procentach w stosunku do kwoty, którą pożyczamy? Ułatwia to porównanie ofert.

- Jakie są łączne koszty pozaodsetkowe, wynikające z opłat i prowizji? Czy nie przekraczają one ustawowych limitów?

- Formularz informacyjny – musisz go dostać od każdego pożyczkodawcy przed zawarciem umowy. Znajdziesz tam dane o kosztach zobowiązania, pobieranych opłatach.

Pamiętaj, że w ciągu 14 dni możesz odstąpić od umowy o kredyt konsumencki. W takiej sytuacji masz obowiązek zwrócić odsetki za czas, w którym pieniądze były na twoim koncie.

(UOKiK)